- Panorama nacional: evolución y contexto

En junio de 2025, el precio medio de la vivienda de segunda mano en España rozó los 2 438 €/m², un ascenso interanual del 14 % y un avance trimestral del 5,5 % respecto a marzo. Estos registros, recogidos por idealista, marcan el ritmo más acelerado de los últimos años y reflejan un mercado comprimido por la simultánea presión de la demanda y la insuficiencia de oferta (fuente: idealista, 2 de julio de 2025).

A lo largo de los últimos doce meses, el descenso de los anuncios activos en portales inmobiliarios —casi un 20 % menos en comparación con junio de 2024— se ha traducido en incrementos generalizados. Mientras tanto, el entorno de tipos hipotecarios en niveles históricamente bajos y la consolidación del teletrabajo han reconfigurado los criterios de búsqueda: crece el interés por viviendas más amplias y con espacios exteriores, lo que añade presión adicional sobre un catálogo de producto cada vez más reducido.

El ajuste de oferta no proviene únicamente de la escasez de promociones nuevas, sino también de los cuellos de botella administrativos: los retrasos en la concesión de licencias urbanísticas prolongan plazos y encarecen la rehabilitación de inmuebles veteranos. A su vez, la transición energética impone inversiones en eficiencia que dejan paradoxalmente fuera del mercado a muchos propietarios con recursos limitados, reduciendo aún más el stock disponible.

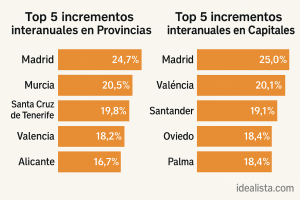

Aunque las comunidades no siguen un patrón homogéneo, el repunte nacional se ha visto reforzado por regiones como Madrid y Murcia, con alzas interanuales superiores al 20 % (ver Gráfico “Top 5 incrementos interanuales”). Frente a ellas, los territorios de interior muestran evoluciones más moderadas, pero también evidencian la misma tendencia alcista dominada por la escasez estructural.

En definitiva, el mercado español de vivienda usada se aleja de las dinámicas de burbuja financiera —no hay sobreconstrucción masiva ni repunte de mora bancaria— y avanza impulsado por la inexistencia de oferta. Este desequilibrio, si no se corrige con medidas de agilización administrativa y estímulos a la rehabilitación, amenaza con perpetuar subidas sostenidas que penalizan especialmente a quienes buscan su primera vivienda o deben cambiar de hogar por razones laborales o familiares.

- La causa real: oferta estrangulada y demanda desbordada

El ascenso imparable de los precios en el mercado de segunda mano no responde únicamente a la falta de rehabilitación de inmuebles antiguos, sino a un desequilibrio estructural entre volumen de demanda y volumen de oferta —tanto de producto usado como de nueva construcción— en los principales corredores urbanos y metropolitanos.

Desde junio de 2024, el stock de vivienda usada disponible en los portales inmobiliarios más relevantes se ha contraído en torno a un 20 %, mientras que las búsquedas activas de compradores han aumentado un 10 % en el mismo período. Esta brecha —diez puntos de demanda no satisfecha— transforma cada nuevo anuncio en un imán de visitas y ofertas, lo que presiona al alza las pujas de forma casi instantánea.

Paralelamente, la obra nueva tampoco logra cubrir ese déficit. En el primer semestre de 2025, las promociones residenciales autorizadas cayeron un 5 % interanual y el ritmo de entrega de nuevos proyectos apenas alcanza el 60 % de la media anterior a 2019. Así, mientras la oferta usada se evapora, la futura oferta de vivienda no repone el parque con la velocidad necesaria para frenar la escalada de precios.

A esta tensión se suman los cuellos de botella administrativos. En municipios de tamaño medio, los permisos de reforma pueden demorarse entre 6 y 12 meses; aunque en las grandes ciudades los plazos son algo menores, la burocracia continúa encareciendo cada proyecto de rehabilitación entre un 10 % y un 15 %. Sin una digitalización efectiva de los servicios de urbanismo y un refuerzo real de las oficinas técnicas municipales, buena parte de la oferta potencial seguirá retenida en tramitación.

Aunque el Certificado de Eficiencia Energética (CEE) es obligatorio desde 2013 para anunciar o alquilar cualquier vivienda, hoy no existe veto para inmuebles con calificación baja. Sin embargo, a partir del 10 de agosto de 2025, la Orden ECM/599/2025 exigirá incorporar en la tasación hipotecaria variables de sostenibilidad más allá de emisiones y consumos de CO₂. Esta modificación comenzará a polarizar el parque inmobiliario, premiando en valoraciones —y, por tanto, en precios— las viviendas con mejores rendimientos energéticos y menores riesgos medioambientales.

En definitiva, la espiral alcista de la vivienda usada en España encuentra su raíz en una ecuación desequilibrada: falta stock suficiente, la nueva construcción no logra reponerlo y la burocracia retrasa las rehabilitaciones, mientras las próximas exigencias de sostenibilidad tenderán a encarecer aún más los inmuebles mejor calificados.

- Demanda al alza: quién compra y por qué

La escasez de oferta no actúa sola: a ella se une una demanda cada vez más diversa y pujante, dispuesta a pagar precios crecientes por asegurar inmueble en un mercado restringido. Los primeros en mover ficha son los compradores de primera vivienda, especialmente jóvenes de entre 30 y 40 años, que aprovechan los tipos hipotecarios en mínimos para salir del alquiler. Según datos internos de UVE Valoraciones, sus búsquedas de pisos de tres dormitorios con balcón o terraza han crecido un 15 % en los últimos seis meses, un reflejo del cambio de prioridades tras la pandemia, donde la habitabilidad y el espacio exterior se han convertido en requisito ineludible.

Por otro lado, los inversores —particulares y fondos— siguen encontrando en la segunda mano una oportunidad de rentabilidad: con una revalorización media anual del 14 %, el ‘yield’ en alquiler consolida la atracción por viviendas céntricas y bien comunicadas. En las capitales de provincia, los alquileres de larga estancia han subido un 8 % de media en un año, lo que refuerza el valor de los activos ya certificados con calificación energética alta. De hecho, en ciudades como Valencia y Sevilla, las operaciones sobre inmuebles con etiqueta A–C superan el 40 % del total, a pesar de representar solo el 25 % del parque disponible.

A este dúo se suma un tercer perfil: las familias en transición. Sea por la llegada de un hijo o un traslado laboral, estas unidades buscan viviendas de mayor superficie —mínimo 90 m² útiles— y con buenas conexiones tanto al centro como a infraestructuras verdes, como parques y carriles bici. Esa demanda se ha concentrado en corredores metropolitanos, donde el impacto del teletrabajo ha ampliado el radio de búsqueda hasta municipios cercanos a grandes ciudades.

En conjunto, estos tres perfiles de compradores coinciden en una idea: compiten por el mismo grupo limitado de inmuebles con ciertas características (tamaño, ubicación y eficiencia), lo que dinamiza las ofertas y dispara las pujas. Sin diversificar la oferta —ya sea a través de obra nueva o de rehabilitación ágil de edificios antiguos—, esta presión al alza se mantendrá intacta, consolidando un mercado cada vez más inaccesible para las capas más vulnerables.

- Desigualdad territorial y efecto spill-over

La ecuación oferta-demanda no es homogénea en España: el desequilibrio se acentúa en las grandes urbes, el litoral mediterráneo y las islas, donde la demanda supera con creces la oferta disponible de vivienda usada y nueva. Sin embargo, la presión de precios no se limita a estos focos: la suficiencia de infraestructuras —AVE, autopistas, aeropuertos— y servicios (sanidad, educación, ocio) está impulsando un efecto spill-over hacia municipios y provincias limítrofes, que empiezan a integrarse en el circuito de oferta de las áreas tensionadas.

En los grandes polos —Madrid, Barcelona, Valencia, Málaga y Palma—, la demanda desbordada por la falta de stock provoca incrementos interanuales que rondan el 20-25 %. Estos territorios concentran el grueso de la actividad transaccional, alimentada tanto por compradores locales como por inmigración y segundas residencias. Frente a ellos, provincias del interior (Soria, Ávila, Teruel) y capitales pequeñas experimentan subidas moderadas —entre el 2 % y el 5 %— al no contar con la masa crítica de empleos, servicios ni conexiones que atraen población.

No obstante, el tirón de los corredores metropolitanos está redefiniendo este mapa. Municipios muy próximos a grandes ciudades —con buena conexión ferroviaria y autopistas— registran alzas de doble dígito (8 %–12 % anual), pues ofrecen un buen compromiso entre accesibilidad y precio. De igual modo, localidades costeras fuera de los grandes destinos de segunda residencia comienzan a ver una oleada de compradores que escapan de la saturación urbana, ampliando la oferta disponible y moderando parcial o temporalmente las subidas de precio.

Este fenómeno pone de manifiesto dos realidades: por un lado, la rigidez de la oferta en epicentros urbanos, donde la falta de suelo y los trámites administrativos impiden nuevas construcciones; por otro, la capacidad de mercados colindantes para absorber demanda, siempre que cuenten con infraestructuras y servicios suficientes. En ausencia de políticas que fomenten la descentralización residencial y la mejora de la conectividad secundaria, la brecha de accesibilidad y precio entre territorios seguirá ampliándose.

- Variables clave para la evolución futura

El comportamiento del mercado de vivienda usada en los próximos meses dependerá fundamentalmente de tres factores interrelacionados.

Tipos de interés hipotecario.

Aunque los tipos bajos han impulsado la demanda, cualquier giro al alza del BCE se traducirá de inmediato en cuotas más elevadas y en una menor capacidad de endeudamiento de los compradores de primera vivienda. Según BBVA Research, un repunte de 25 puntos básicos incrementaría en unos 30 €/mes el coste de una hipoteca de 150 000 € a 20 años .

Coste de materiales e inflación.

La subida constante de precios de acero, madera y componentes eléctricos —hasta un 12 % en el último año— encarece las reformas y retrasa la puesta en marcha de promociones nuevas. Sin moderación de estos costes, la oferta usada “reciclada” y la obra nueva seguirán asfixiadas por márgenes reducidos y plazos alargados.

Políticas públicas de estímulo, licencias y suelo.

- Agilización de licencias: programas de “licencias express” que reduzcan los plazos a 60 días y abaraten la reforma energética en un 20 %.

- Apoyo a la rehabilitación: ayudas directas a propietarios para actuaciones de eficiencia y regeneración urbana.

- Liberación de suelo finalista: desbloquear parcelas urbanizadas pendientes de edificar, simplificar su planeamiento y ofrecérselas en concesión o gestión directa a promotores, para poner en circulación miles de viviendas en 12–18 meses.

- Vivienda protegida y modular: incentivar vivienda VPO en alquiler y construcción modular para diversificar la oferta y contener la presión de precios.

Solo la combinación adecuada de financiación accesible, control de costes y medidas normativas-urbanísticas —incluida la liberación de suelo— podrá frenar la espiral alcista y garantizar un mercado de segunda mano más equilibrado y sostenible.

Reflexiones finales

El mercado de vivienda usada en España afronta un momento de inflexión: la oferta, estrangulada por la falta de suelo, la burocracia y los costes de modernización, no logra satisfacer una demanda ávida de espacio, eficiencia y ubicación. Para equilibrar esta ecuación y evitar un encarecimiento crónico que margine a los compradores más vulnerables, es imprescindible una respuesta coordinada:

- Inversores y promotores deberán aprovechar la liberación de suelo finalista y los esquemas de concesión administrativa para lanzar proyectos de vivienda mixta —usada rehabilitada y obra nueva— que aporten volumen y diversidad al mercado.

- Autoridades públicas han de implantar licencias express y armonizar requisitos energéticos, al tiempo que despliegan ayudas directas a la rehabilitación y establecen plazos concretos para liberar suelo urbanizado.

- Compradores y usuarios deben anticiparse a las nuevas exigencias de sostenibilidad (CEE y variables ECM/599/2025) y valorar la eficiencia energética como palanca de revalorización a medio plazo.

Solo con estas sinergias será posible transformar la tensión actual en oportunidades de regeneración urbana, accesibilidad y crecimiento sostenible. UVE Valoraciones continuará monitorizando este escenario y ofreciendo datos y análisis para guiar a todos los actores en la toma de decisiones.

Cualquier información adicional que necesitéis podéis escribirnos un email a uve@v-valoraciones.es