1. Introducción – Parte II

Del diagnóstico al mapa estratégico del Living en España

En la primera parte de este análisis abordamos las claves que están impulsando el auge del segmento Living en el mercado inmobiliario español. Profundizamos en el contexto estructural que lo justifica —escasez de vivienda, presión demográfica, cambio en los hábitos residenciales— y en la tipología de activos que lo componen: residencias de estudiantes (PBSA) y senior living, con especial atención al formato medicalizado.

También expusimos el creciente interés del capital institucional, las barreras regulatorias que aún persisten y la necesidad de profesionalizar la gestión en un entorno cambiante, donde la demanda existe, pero el marco operativo no siempre acompaña.

Ahora, en esta segunda entrega, avanzamos desde el diagnóstico hacia la acción estratégica. Analizamos las zonas con mayor potencial de implantación, los factores que determinan la rentabilidad real de estos activos, la comparativa con modelos europeos más maduros y, sobre todo, respondemos a la gran pregunta: ¿dónde está el verdadero valor para el inversor a medio y largo plazo?

“Del análisis normativo al mapa de oportunidades: el futuro del Living se escribe en cada ciudad, en cada modelo de gestión y en cada decisión de inversión.”

2. Mapa de ciudades clave para ambos subsectores

La evolución del segmento Living en España es profundamente territorial. Las oportunidades de inversión y desarrollo no se distribuyen de forma homogénea, sino que dependen de variables demográficas, académicas, urbanísticas y sociales. A continuación, se detallan las áreas más atractivas para los dos grandes motores del sector: residencias de estudiantes y senior living medicalizado.

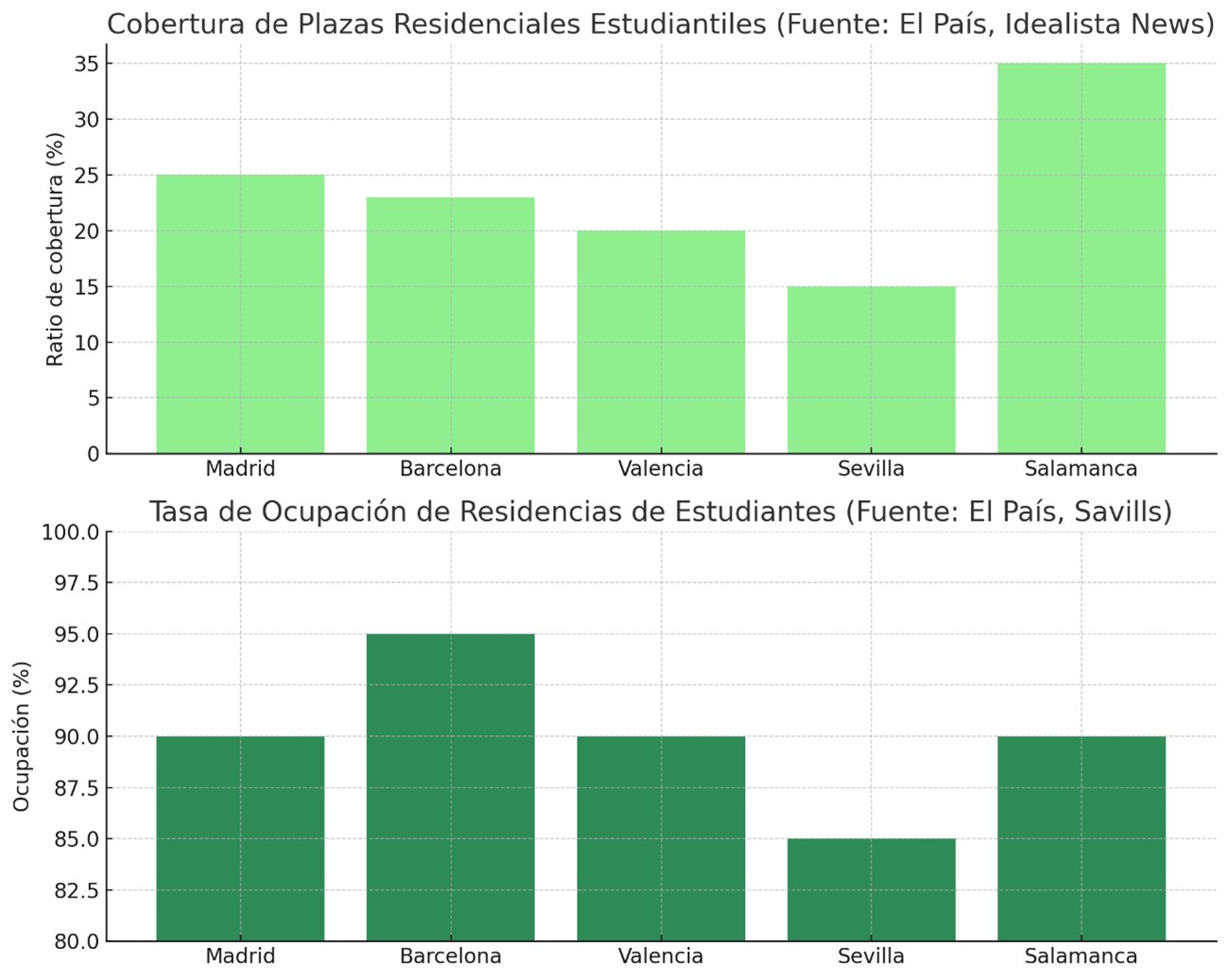

🧑🎓 Residencias de estudiantes: foco en ciudades universitarias

El éxito de una residencia de estudiantes depende del equilibrio entre una elevada demanda estructural, baja cobertura y un entorno normativo razonablemente estable. Las ciudades líderes en este segmento comparten características comunes: universidades consolidadas, escasa oferta pública y un mercado de alquiler tradicional colapsado.

TOP 5 ciudades para PBSA (Purpose Built Student Accommodation):

- Madrid y Barcelona: máxima presión de demanda, pero con alta competencia y restricciones normativas crecientes.

- Valencia y Sevilla: oportunidades de expansión con fuerte demanda en crecimiento.

- Salamanca: mercado estable, excelente demanda Erasmus y menor presión urbanística.

A pesar de las diferencias, todas presentan un denominador común: una cobertura de plazas inferior al 25 % frente a tasas de ocupación que superan sistemáticamente el 90 %.

Estos datos evidencian el carácter estructuralmente tensionado del mercado PBSA en España. El desfase entre demanda real y plazas disponibles representa una oportunidad clara de inversión, especialmente en ubicaciones bien conectadas y con marco jurídico predecible.

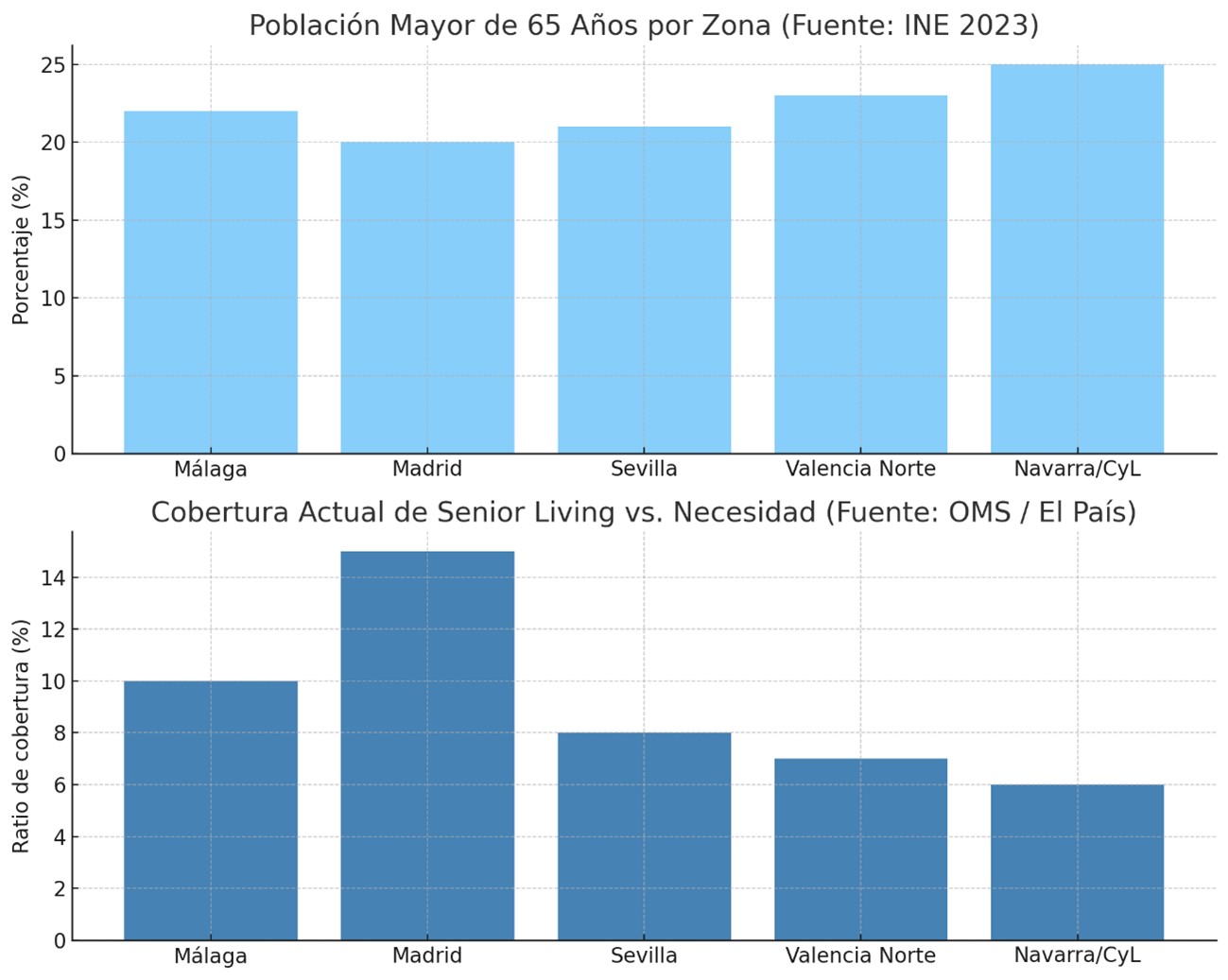

👵 Senior Living: atractivo en zonas con envejecimiento acelerado

A diferencia del modelo estudiantil, el senior living no depende de universidades, sino de tres factores clave: porcentaje de población mayor, oferta de suelo y aceptación vecinal. Las zonas periféricas de grandes urbes y los entornos naturales bien conectados están atrayendo la mayoría de los proyectos piloto en este ámbito.

TOP 5 zonas para senior living:

- Málaga provincia y Comunidad Valenciana (Valencia Norte): clima, entorno y atracción para seniors extranjeros.

- Madrid y Sevilla: polos de innovación asistencial y convenios públicos.

- Navarra y Castilla y León: envejecimiento avanzado y coste de suelo bajo.

La combinación de un envejecimiento creciente (+20 %) y una cobertura de plazas inferior al 10 % respecto a las necesidades recomendadas por la OMS, señala una brecha crítica que aún no ha sido cubierta por el mercado.

Esta doble carencia —demográfica y de infraestructura— sitúa al senior living como uno de los espacios de oportunidad más claros del real estate español para la próxima década, especialmente si se resuelven los retos normativos y de personal cualificado.

3. Factores clave para la rentabilidad y gestión

La rentabilidad de los activos Living —ya sean residencias de estudiantes o senior living— no depende solo del precio de adquisición o la ubicación, sino de una combinación compleja de factores operativos, regulatorios y sociales. A continuación, se detallan los elementos más determinantes para garantizar el retorno sostenido de este tipo de inversiones.

🧑🎓 En residencias de estudiantes

- Tasa de ocupación

Clave para alcanzar estabilidad de ingresos. Una ocupación constante por encima del 90 % garantiza flujos seguros, especialmente en ciudades con alta demanda y escasa oferta. - Ticket medio mensual

El precio por cama suele oscilar entre 750 y 1.200 €/mes, pudiendo superar los 1.700 € en formatos premium. La segmentación por tipo de producto (estándar vs. lifestyle) impacta directamente en la rentabilidad. - Duración de la estancia

Cuanto mayor es la duración del contrato (curso completo, máster, internacional), menor es la rotación y los costes de gestión asociados. - Estrategia de comercialización y convenios

Los acuerdos con universidades públicas y privadas, tanto para reservas como para cesión de suelo, son fundamentales para garantizar demanda recurrente. - Operación profesionalizada

La gestión eficiente —reservas digitales, atención multilingüe, mantenimiento preventivo, servicios de valor añadido— mejora la experiencia del usuario y reduce vacantes. - Ubicación y accesibilidad

La cercanía a campus, transporte público y zonas de ocio condiciona el grado de atracción y permite ajustar el pricing.

👴 En senior living

- Grado de medicalización

Los modelos medicalizados presentan menos rotación, mayor fidelidad y tarifas más altas, aunque exigen más personal y licencia específica. Son los más valorados por el capital institucional. - Capacidad de adaptación del inmueble

Inmuebles diseñados desde cero (“greenfield”) permiten optimizar eficiencia operativa, accesibilidad y espacios comunes. La reconversión de edificios existentes (“brownfield”) es viable, pero más costosa. - Ratio personal/residente

Factor crítico. El coste de personal cualificado (enfermería, fisioterapia, asistentes) impacta en la cuenta de resultados. La automatización parcial y la digitalización permiten mejoras operativas. - Relación con la comunidad local

Los proyectos más exitosos son aquellos que se integran en el tejido urbano o rural, con actividades abiertas, vínculos intergeneracionales y aceptación vecinal. - Apoyo institucional y marco normativo claro

La colaboración con administraciones para la cesión de suelo o bonificaciones fiscales es decisiva, especialmente en regiones con escasa cobertura pública.

“La clave para rentabilizar el Living no es solo comprar bien, sino operar bien: fidelizar, estabilizar, profesionalizar.”

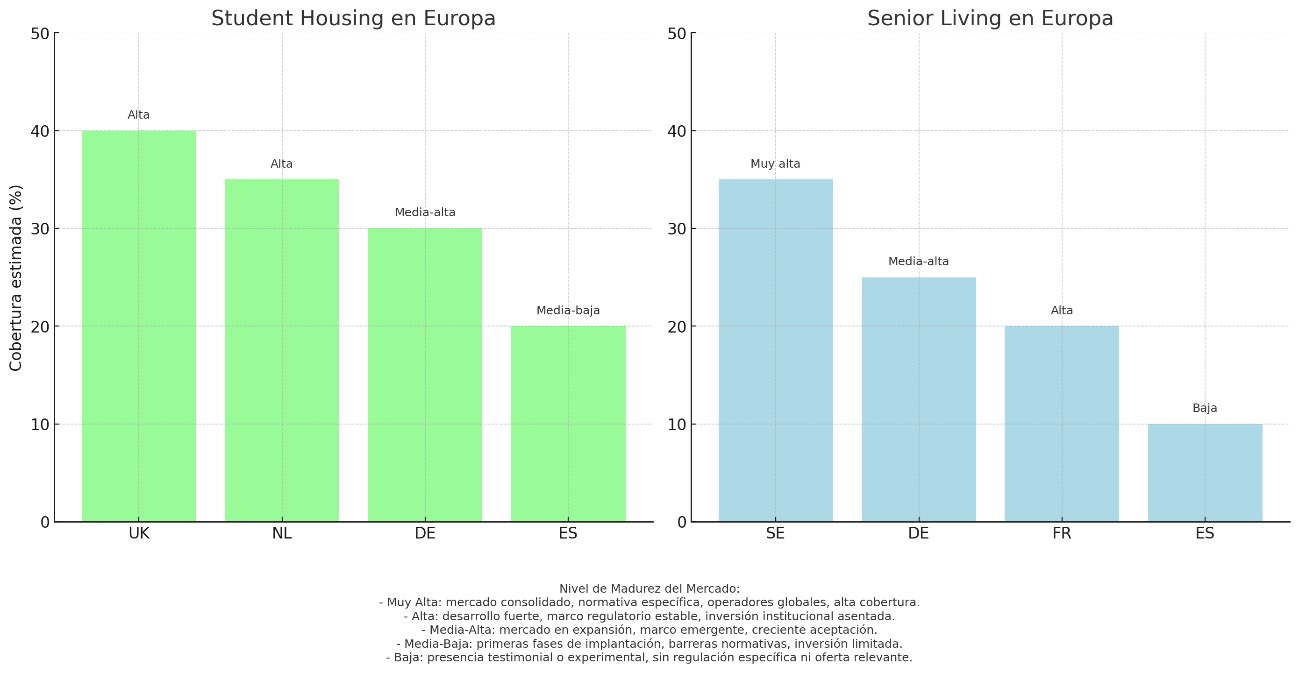

4. Comparativa con modelos europeos de student y senior housing

El sector Living en España está en plena expansión, pero aún presenta un desarrollo desigual respecto a otras economías europeas más maduras. Comparar su evolución con la de mercados como Reino Unido, Alemania o Suecia permite identificar tanto las oportunidades de mejora como los riesgos de aplicar modelos ajenos sin adaptación al contexto local.

🧑🎓 Student Housing: Reino Unido y Países Bajos marcan el camino

El alojamiento universitario especializado (PBSA) en Europa es una industria consolidada en países como Reino Unido, Países Bajos y Alemania. En estos mercados, más del 30 % de la demanda estudiantil dispone de plaza en residencias construidas ex profeso, con altos estándares de diseño, servicios y sostenibilidad.

España, en cambio, presenta una cobertura inferior al 20 %, lo que revela un potencial evidente. Pero el nivel de madurez es aún medio-bajo, con escasos incentivos normativos, pocos convenios público-privados y una oferta concentrada en manos de grandes fondos internacionales.

👵 Senior Living: liderazgo nórdico y modelo francés

En el caso del senior living, Suecia, Alemania y Francia se posicionan como referentes gracias a su tradición en política de vivienda asistida. En estos países, más del 20 % de la población mayor de 65 años dispone de soluciones habitacionales específicas, ya sean medicalizadas, colaborativas o semiautónomas.

España, con una cobertura inferior al 10 % y un marco legal aún difuso, está lejos de ese estándar. El mercado es incipiente, con algunos proyectos piloto y el interés creciente de fondos, pero sin una política nacional clara.

“La clave no es copiar el modelo europeo, sino adaptarlo con inteligencia a la realidad española: su regulación autonómica, su cultura intergeneracional y su mercado inmobiliario profundamente fragmentado.”

5. Perspectivas: ¿Dónde está el verdadero potencial para el inversor?

El auge del segmento Living en España no es una simple burbuja de moda, sino la respuesta directa a dos tensiones estructurales: una demanda creciente y diversificada que busca nuevas soluciones residenciales, y un mercado tradicional incapaz de absorber esa presión con vivienda accesible, bien ubicada y flexible.

Tanto las residencias de estudiantes como el senior living medicalizado ofrecen oportunidades claras, pero su grado de madurez, rentabilidad esperada y nivel de riesgo son distintos. El verdadero potencial para el inversor reside en identificar los nichos en transición hacia la consolidación, donde aún hay recorrido, pero ya existen bases suficientes para operar con seguridad.

🧑🎓 Oportunidades clave en residencias de estudiantes

- Ciudades secundarias con universidades en expansión: Granada, Zaragoza, Málaga, Valladolid, A Coruña.

- Proyectos con cesión de suelo público o convenios universitarios, que reducen el riesgo y elevan la ocupación.

- Segmentos intermedios entre low cost y premium, donde existe margen de optimización de ingresos con servicios personalizables.

- Transformación de activos existentes (hoteles, residencias antiguas, oficinas), adaptados a formato PBSA.

👵 Potencial emergente en senior living

- Zonas periurbanas con alta densidad de mayores y buen clima: sur de Madrid, litoral valenciano y andaluz, Castilla y León.

- Modelos de vivienda asistida flexible, donde el residente pueda entrar con autonomía e ir escalando servicios.

- Alianzas con aseguradoras o servicios sanitarios privados, que aporten valor añadido sin dependencia del sistema público.

- Integración social y comunidad como diferencial competitivo frente al rechazo cultural a las residencias tradicionales.

🔑 Factores transversales a vigilar

- Estabilidad normativa local: Madrid, Málaga y Valencia (fuera del casco urbano) ofrecen mayor previsibilidad.

- Demanda asegurada: los proyectos que anticipan pactos de reserva o convenios institucionales son más resilientes.

- Eficiencia operativa y sostenibilidad: el Living será rentable solo si se gestiona con mentalidad de servicio y eficiencia energética.

- Gestión de reputación: la percepción social de ambos modelos será decisiva en su implantación a medio plazo.

“El verdadero potencial del Living está donde confluyen necesidad social, estabilidad jurídica e innovación en la gestión. No es solo invertir en camas, es apostar por formas de habitar el siglo XXI.”

6. Principales Reflexiones

La evolución del segmento Living en España marca un antes y un después en la manera de entender el mercado residencial. Ya no se trata solo de construir viviendas, sino de diseñar ecosistemas habitacionales adaptados a las nuevas realidades sociales, con foco en dos colectivos históricamente ignorados por el urbanismo tradicional: los jóvenes estudiantes desplazados y las personas mayores que buscan envejecer con dignidad y autonomía.

El auge de las residencias de estudiantes y del senior living medicalizado no responde a una moda, sino a una transformación estructural de la demanda y de los valores habitacionales. Ambos modelos ofrecen estabilidad, resiliencia y retorno —pero también exigen profesionalización, inversión en servicio y sensibilidad social.

Cinco ideas clave para el inversor y el promotor:

- La oportunidad está en la escasez estructural, no en la moda coyuntural. En ambos segmentos, la demanda supera ampliamente a la oferta actual.

- La clave no es construir más, sino construir mejor: con servicios, gestión eficiente y flexibilidad para distintos perfiles de usuario.

- El riesgo no es financiero, sino normativo. El capital está listo para invertir, pero necesita seguridad jurídica, licencias claras y ayuntamientos alineados.

- España tiene el potencial de liderar el Living en el sur de Europa, si adapta inteligentemente los modelos europeos a su contexto cultural y urbano.

- El inversor del futuro no busca solo rentabilidad, sino impacto social medible. El Living bien planteado puede ofrecer ambos.

“Las residencias de estudiantes y el senior living no son el futuro: son el presente que aún no se ha consolidado. El reto ya no es imaginarlo, sino ejecutarlo con inteligencia territorial, sensibilidad social y visión estratégica.”

Cualquier información adicional que necesitéis podéis escribirnos un email a uve@v-valoraciones.es