Análisis comparativo: mayo 2024 vs noviembre 2024

Una comparativa detallada de las viviendas iniciadas en ambas fechas permite identificar tendencias preocupantes. Mientras que a nivel nacional se ha producido un leve incremento del 9,01%, provincias clave como Madrid y Baleares han experimentado disminuciones importantes (-1,47% y -11,44%, respectivamente), pese a presentar déficits habitacionales considerables.

Provincias clave con déficit significativo

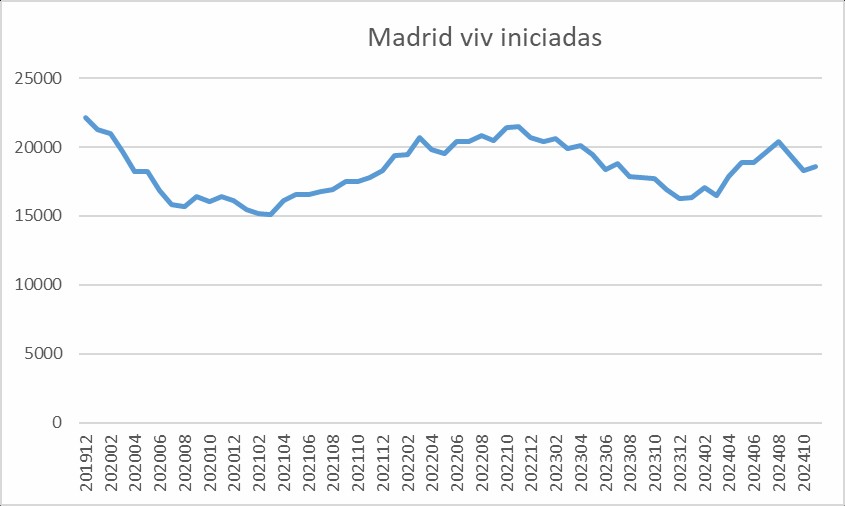

- Madrid: A pesar de un déficit estimado de 107.000 viviendas, se ha producido un descenso del 1,47% en nuevas viviendas iniciadas. Muestra claramente la preocupante disminución de viviendas iniciadas pese a la gran demanda existente.

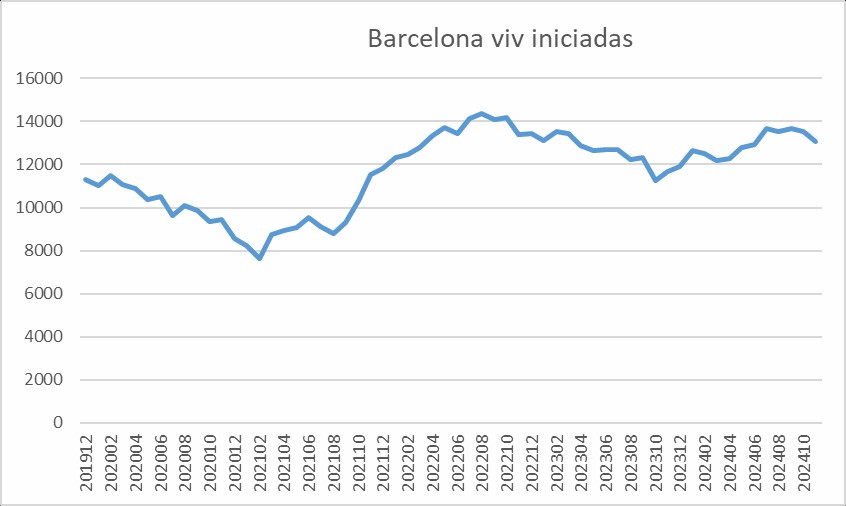

- Barcelona: Un incremento mínimo del 1,95% frente a un déficit acumulado de alrededor de 85.000 viviendas. Refleja el estancamiento de la producción frente a la necesidad real de viviendas.

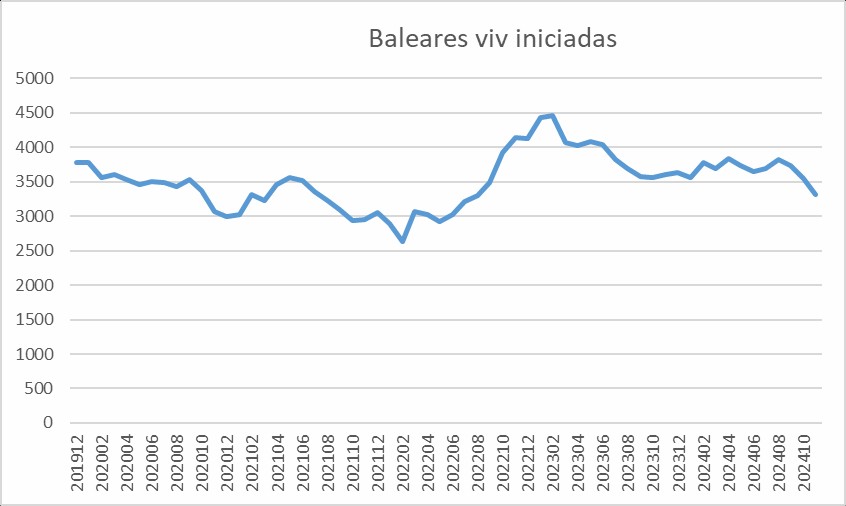

- Baleares: Muestra una caída alarmante del 11,44%, siendo la provincia con el déficit más alto en proporción a su parque total de viviendas (46.000 viviendas). Destaca la alarmante reducción de nuevas construcciones ante el significativo déficit.

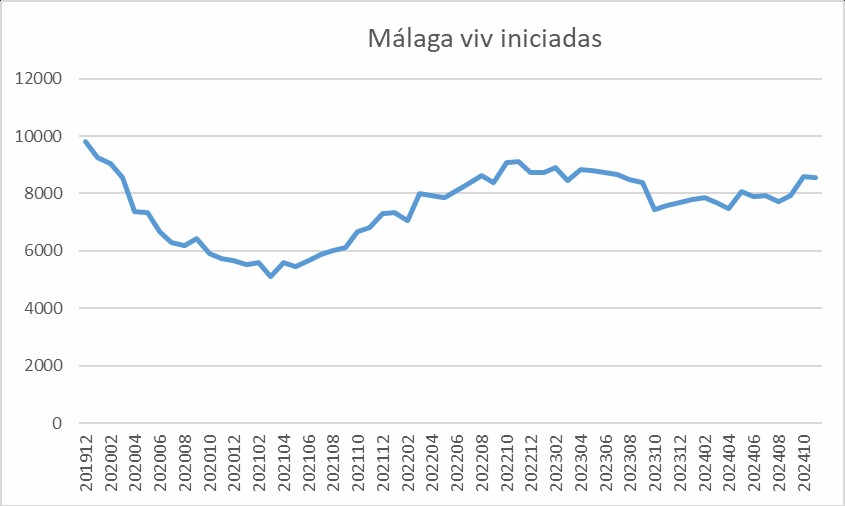

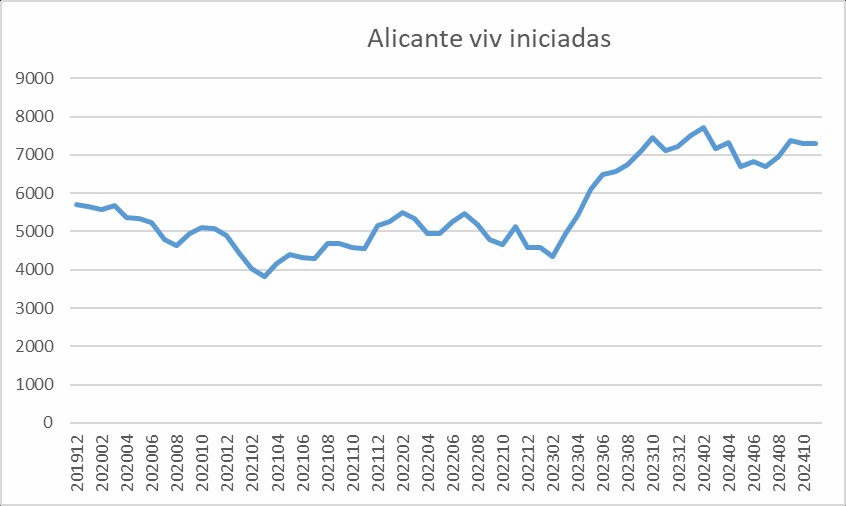

- Málaga y Alicante: Provincias con demanda significativa de no residentes también reflejan incrementos insuficientes (6,38% y 9,21%, respectivamente). Ilustra cómo ambas provincias mantienen un incremento insuficiente ante una creciente demanda externa.

«Es preocupante observar cómo las provincias con mayor necesidad habitacional no solo no logran aumentar significativamente su producción de vivienda, sino que en algunos casos retroceden, alejándose aún más de una solución efectiva al déficit existente.»

Contrastes en la evolución de las viviendas iniciadas

Provincias con menos tensiones habitacionales, como Palencia (159,47%), Almería (92,38%) o Zamora (60,47%), registran incrementos muy por encima de la media nacional, lo que revela una asignación poco eficiente de recursos hacia áreas de baja demanda relativa.

Reflexiones

Incrementar el volumen de construcción de viviendas es un primer paso, pero insuficiente por sí solo.

Es esencial focalizar los esfuerzos en zonas donde la demanda y la necesidad son más evidentes, mejorando la accesibilidad y contribuyendo a la sostenibilidad del mercado inmobiliario español.

Una planificación más estratégica, apoyada en datos precisos y tecnologías innovadoras, será fundamental para alcanzar un equilibrio sostenible y justo, evitando desequilibrios que puedan agudizar aún más los problemas existentes.

Incrementar el volumen de construcción no es suficiente; es crucial que las nuevas viviendas se dirijan a las zonas que más lo necesitan. Solo así podremos mejorar la accesibilidad y sostenibilidad del mercado inmobiliario español.

Desde UVE Valoraciones ponemos nuestra experiencia y conocimiento especializado del mercado inmobiliario al servicio del sector, facilitando análisis precisos y recomendaciones estratégicas que ayudan a enfrentar estos desafíos.

📊 Te invitamos a leer el informe completo para profundizar en estas cuestiones y conocer nuestras propuestas.

Cualquier información adicional que necesitéis podéis escribirnos un email a uve@v-valoraciones.es